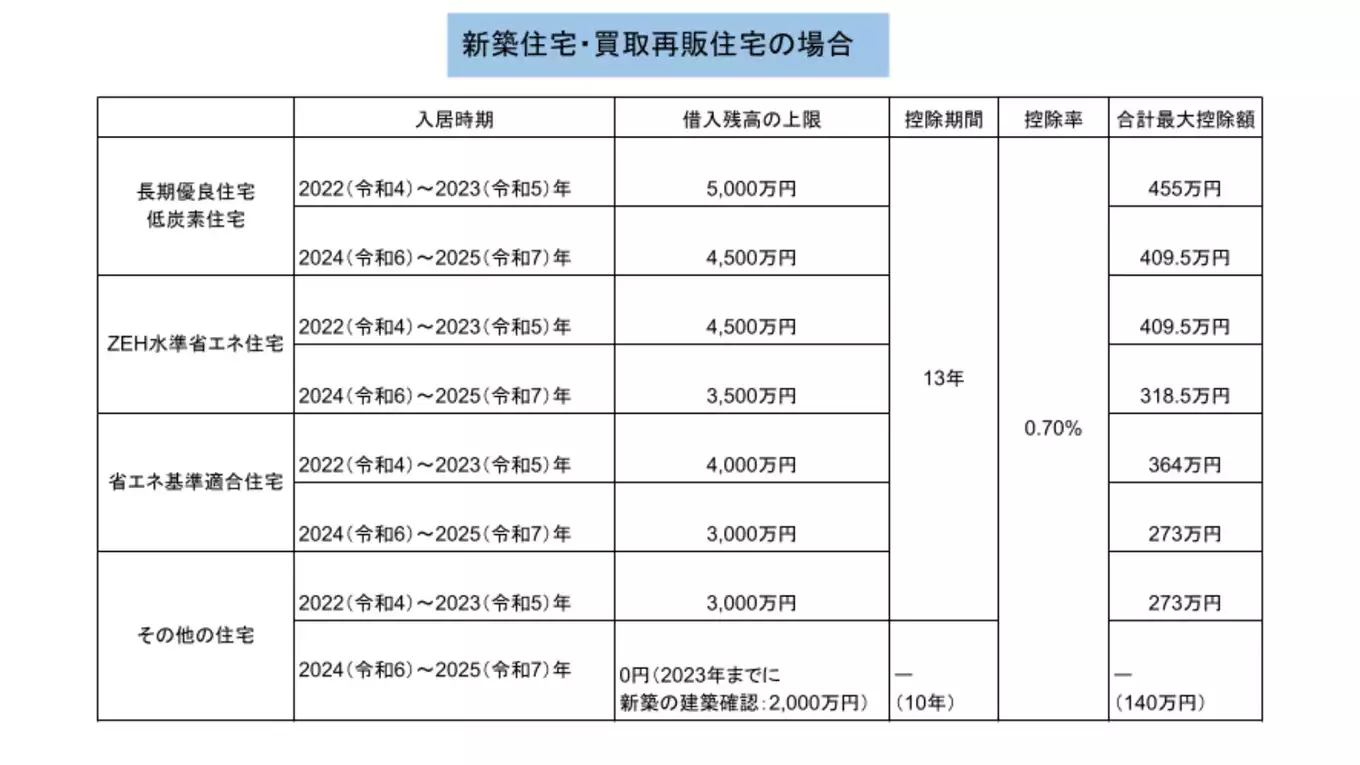

新築住宅の入居年別の住宅ローン控除額早見表

住宅ローン控除で最大どれくらいの税金が控除されるのか?

控除率や控除額、期間をまとめた表を公開しますので参考にしてみてください。

まずは「新築住宅、買取再販住宅の場合」です。

いかがでしょうか?

あなたが検討している住宅の性能や、入居年と照らし合わせてみてください。

ここからは注意点を解説していきます。

・一般の新築住宅の場合、2024年以降に住宅ローン控除の適用がない

表を見て分かるように、2024年以降に一般の新築住宅に入居する場合、住宅ローン控除が適用されなくなっています。

これは、国が耐震性や省エネ性能が高い住宅を普及していこうという意図からです。

ただし、一般の新築住宅でも2023年中に建築確認があがっていれば、最大2000万円、10年間の住宅ローン控除が受けられます。

・2024年以降は借入残高の上限が下がる

「2022〜2023年」と「2024〜2025年」では借入残高の上限が違います。

「2024〜2025年」の方が借入残高の上限が低く、同じ金額の借り入れをしても控除額が下がる可能性があります。

ですので、少しでも多く住宅ローン控除を受けたいという方は、2023年中に入居できる新築住宅を選びましょう。

・すべての人が「最大控除額」控除できる訳ではない

例えば、長期優良住宅・低炭素住宅の新築住宅を購入して、2023年中に入居、5000万円のローンを組んだとします。

表では最大控除額455万円となっていますが、住宅ローン残高が年々減っていくことや税金をいくら納めたかによって変わります。

もし5年目で全額繰り上げ返済をした場合には、その年以降は住宅ローン控除を受けられませんし、所得税を納めた額によって控除額が減ることもあるのです。

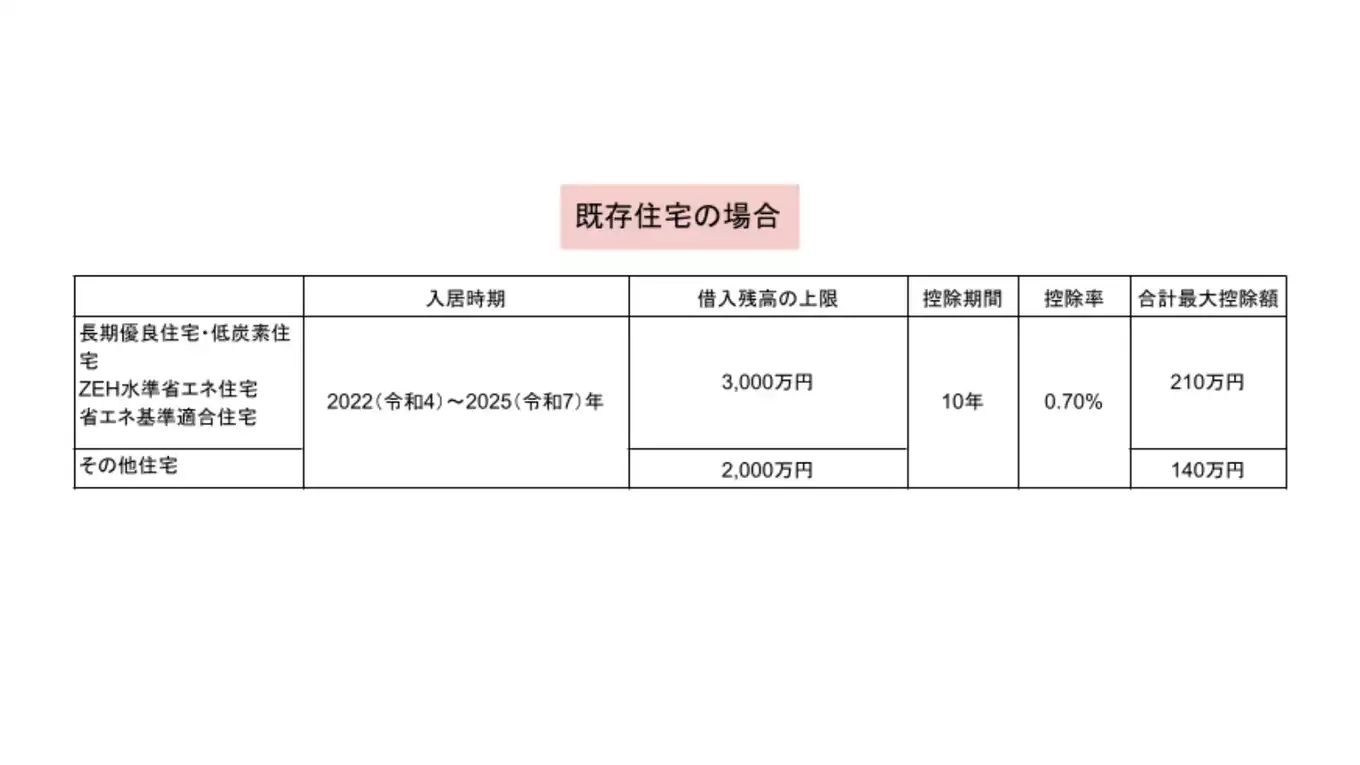

既存住宅の入居年別の住宅ローン控除額早見表

次に「既存住宅の場合」の居年別の住宅ローン控除額早見表です。

続いて既存住宅の注意点を解説します。

・控除期間は10年

新築住宅と違い、既存住宅の住宅ローン控除の期間は10年に短縮されます。

それにより、控除される合計額も減ってしまうので注意が必要です。

・築年数の適用条件がある

中古住宅の場合、1982年1月1日以降に建築された住宅であることが条件となります。

※1981年以前の中古住宅に適用させるには、耐震基準を示す耐震基準適合証明書などが必要です。

住宅ローン控除はどんな中古住宅にも適用されるわけではありません。

2022年の税制改正による住宅ローン控除の変更

住宅ローン控除は以前から存在しましたが、2022年の税制改正によって一部内容が変更されました。

ちなみに、2022年以前に住宅ローン控除を受けていた方は、以前の控除率や条件が適用されます。

税制改正によるメリット・デメリットを見ていきましょう。

・メリット

①住宅性能によって借入残高の上限が変わった。

特に、環境に配慮した「長期優良住宅・低炭素住宅」は借入残高の上限が5000万円(2022年〜2023年)、4500万円(2024年〜2025年)になり、住宅ローン控除の恩恵を最大限に受けられるようになりました。

②控除期間が最大10年から13年になった

控除期間が最大13年に変更されたことは非常に大きなメリットです。

しかし、中古住宅は10年のままで変わりません。

③入居時期の延長

以前までは2022年まで入居する物件にしか適用されませんでしたが、税制改正で2025年までに変更されました。

実質、延長された形です。

・デメリット

①控除率が1%から0.7%に引き下げられた

控除率が年末の住宅ローン残高の0.7%まで引き下げられたことは大きなデメリットです。

これは現在、住宅ローンの金利が1%を切るケースが多く、控除率が1%のままだと住宅ローンの金利より還付される方が多くなってしまうことが起きるからです。

いわゆる「逆さや」と呼ばれるもので、これが原因で控除率が引き下げられました。

②住民税の控除額上限が引き下げられた

所得税から控除しきれない場合、住民税から控除されます。

この控除額が「前年度課税所得×7%、最大13万6,500円まで」から「前年度課税所得×5%、最大9万7,500円まで」に引き下げられました。

③所得制限が引き下げられた

住宅ローン控除が適用される所得制限が3000万円から2000万円に引き下げられました。

④2024年以降は一般の新築住宅が適用されなくなった

環境に配慮した新築住宅を普及するため、2024年以降は一般の新築住宅に住宅ローン控除が適用されなくなりました。

買い替えの場合、併用できない特例がある

上手く活用すれば大きなメリットがある住宅ローン控除。

しかし、自宅の買い替えの際、他の特例と併用できないものがあります。

代表的な2つの制度について説明します。

・居住用財産の3000万円の特別控除との併用不可

居住用財産の3000万円の特別控除とは、自宅を売却した際の売却益から3000万円までを控除できるという特例です。

この制度と住宅ローン控除は併用できません。

買い替えの際は、売却の時に出た利益から税金を支払うのか、それとも住宅ローン控除を諦めるのかのどちらかを検討しなければいけないのです。

どちらが良いのかは、その時の状況によります。

売却益がどれくらい出たのか、または住宅ローン控除をどれくらい受ける予定なのかをしっかり天秤にかけて、必要であれば税理士さんや不動産会社に相談をしてみましょう。

・長期譲渡所得の特例との併用不可

自宅を長期保有していた場合、譲渡所得税が軽減される制度を長期譲渡所得の特例と言います。

この制度と住宅ローン控除も併用ができません。

この場合も、2つの特例を比べながら利用する制度を検討しましょう。

まとめ

いかがでしたでしょうか?

今回は住宅ローン控除に関することを深掘りしてみました。

住宅ローン控除額は、購入予定の住宅の性能や入居時期によって大きく変わります。

少しでもお得に住宅ローン控除を利用できるよう、しっかり下調べをしたうえで購入するようにしましょう。