沖縄県で住宅ローンを借りるとき、金利をはじめとして、どの銀行がおすすめなのか気になっていませんか?

住宅ローンを比較するとき、どこに着目すればいいのか分からない人も多いでしょう。

住宅ローンを比較するとき、どこに着目すればいいのか分からない人も多いでしょう。

本記事では、沖縄県で借りられる住宅ローンを紹介します。また、住宅ローンを選ぶときのポイントも解説します。

沖縄で借りられるオトクな住宅ローンを探している人は、ぜひ比較して参考にしてみてください。

沖縄県の地銀の住宅ローン金利比較

沖縄県の地方銀行で借りられる住宅ローンを紹介します。

- 琉球銀行

- 沖縄銀行

- 沖縄海邦銀行

- 沖縄ろうきん

地方銀行では、窓口で住宅ローンの相談が可能です。手続きに必要な書類について、分からないことがあっても、すぐに質問ができます。

相談しながら、住宅ローン選びや手続きを進めたい人は、地方銀行の中から住宅ローンを探してみましょう。

琉球銀行

「ZEH専用住宅ローン」は、ZEH住宅(消費するエネルギーが実質ゼロ以下の住宅)を建築、購入する人向けの住宅ローンです。借入当初5年間は0.5%の固定金利を適用しています。

団体信用生命保険の特約として、金利に0.07%を上乗せすると、がんと診断された時にローン残高全額が保障される「ガン保障特約」が利用できます。

上乗せ金利が0.1%である他の主要地銀と比べ、少ない負担でがんに備えられます。

住宅ローンの新規借入金利(2024年1月1日時点)

沖縄銀行

沖縄銀行の住宅ローンには、固定金利選択型の「金利選択型住宅ローン」のほか、環境に配慮した住宅向けの「ZEH対象住宅ローン」と「オール電化住宅ローン」があります。

「ZEH対象住宅ローン」は、借入当初5年間は0.5%の固定金利を適用するプランと全期間の予定金利から0.1%差し引くプランの2つから選べます。

「オール電化住宅ローン」では、オール電化住宅が対象です。全期間の予定金利から0.1%差し引いてくれます。

ZEHを始めとした環境に配慮した住宅を購入した人は、金利優遇により返済の負担を減らせるでしょう。

住宅ローンの新規借入金利(2023年9月1日時点)

沖縄海邦銀行

変動金利の住宅ローンは金利の上昇局面では、返済額が増えてしまいます。ただし、固定金利の場合より金利が低く設定されています。

金利が上昇しなければ、固定金利の住宅ローンと比べ、返済額を減らせるでしょう。金利上昇のリスクを被りにくい、借入期間が短い人におすすめです。

また、会社員だけでなく、自営業者も利用できます。前年度の税込年収150万円以上で、事業の継続が3年以上であれば、自営業者も借り入れが可能です。

住宅ローンの新規借入金利(2020年8月7日時点)

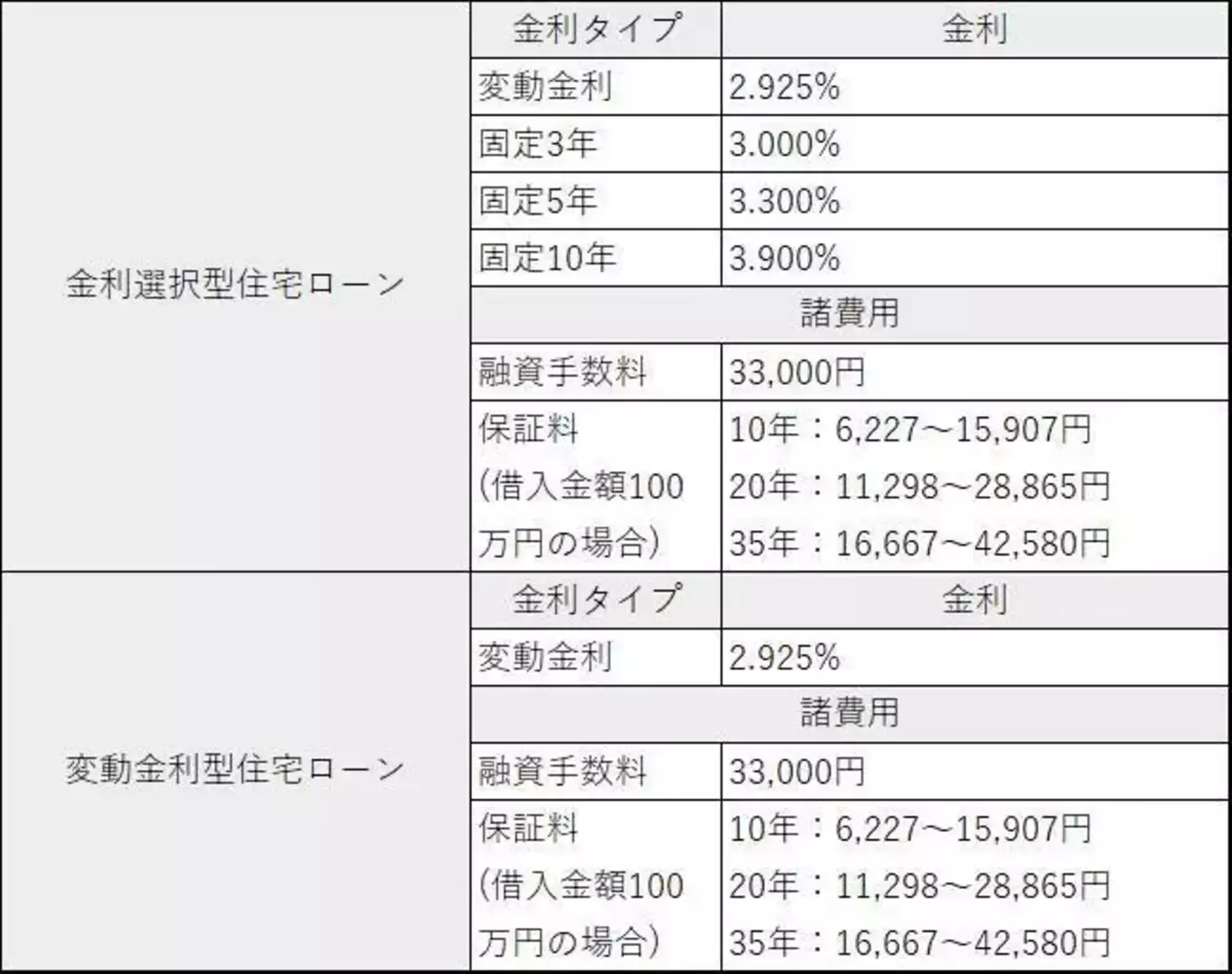

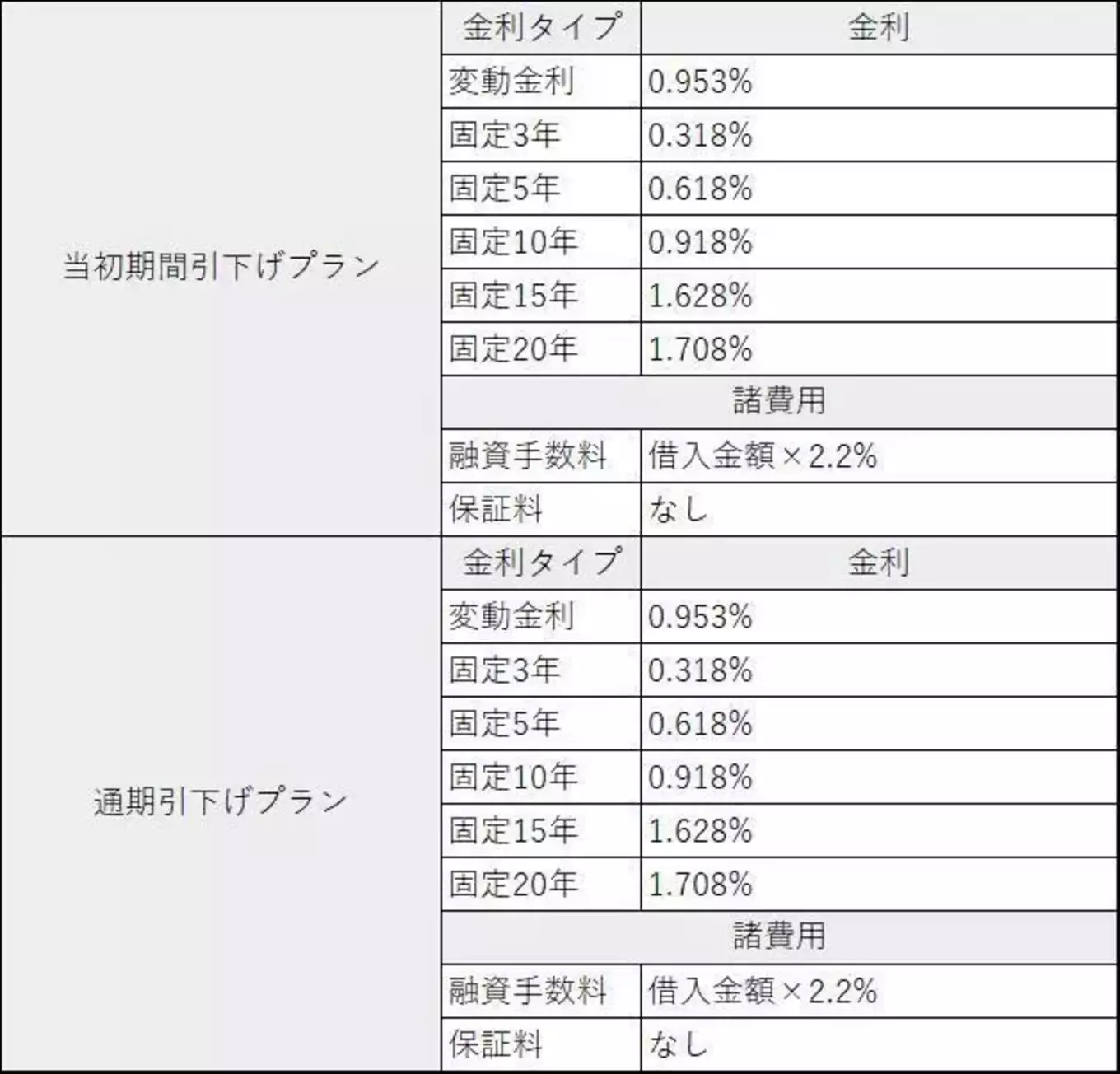

沖縄ろうきん

いずれも、他の沖縄の主要地銀と比べて低い金利で借り入れできるのが特徴です。

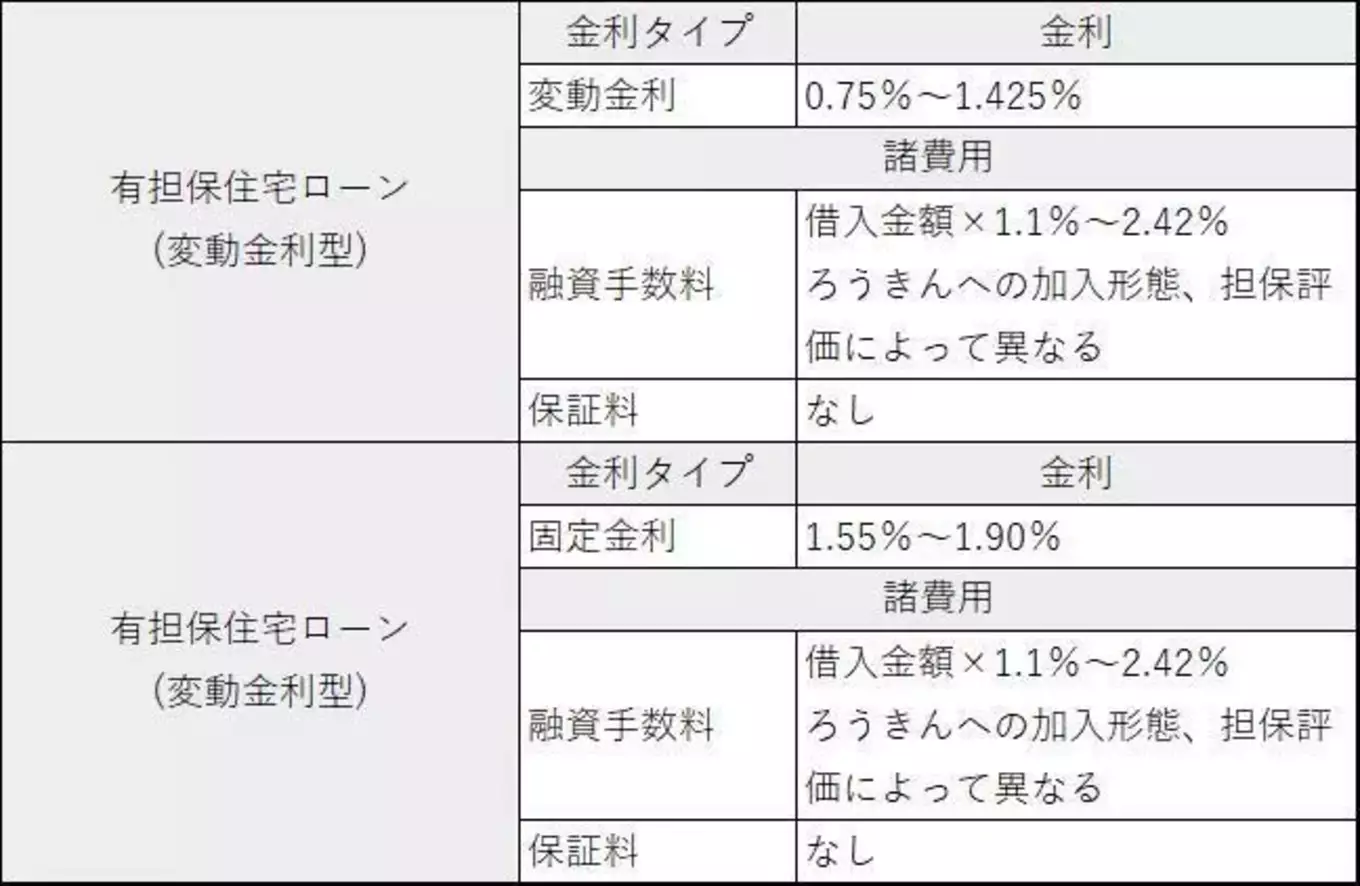

変動金利型の住宅ローンの金利は年0.75%〜1.425%、固定金利型の金利は年1.55%〜1.90%に設定されています。

変動金利型の住宅ローンの金利は年0.75%〜1.425%、固定金利型の金利は年1.55%〜1.90%に設定されています。

ガン保障、三大疾病保障以外に団体信用生命保険の特約が充実している点も魅力の1つです。

たとえば、病気やケガで働けなくなったときに備える「就業不能保障団信」、夫婦どちらかの万が一に備える「夫婦連生団信」を特約として付けられます。

金利の低さだけでなく、保障の充実さも重視したい人におすすめです。

住宅ローンの新規借入金利(2023年4月1日時点)

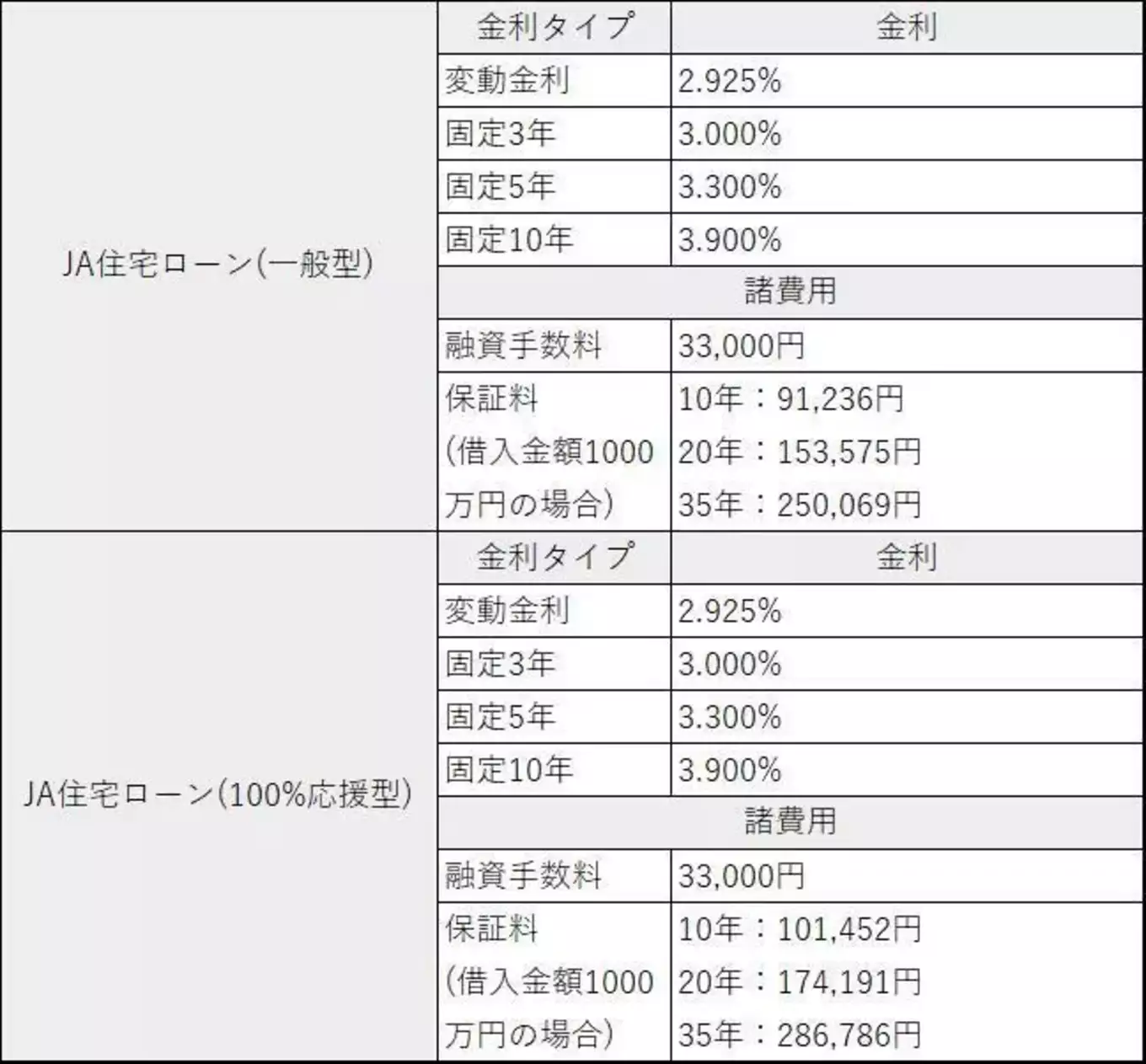

JAおきなわ

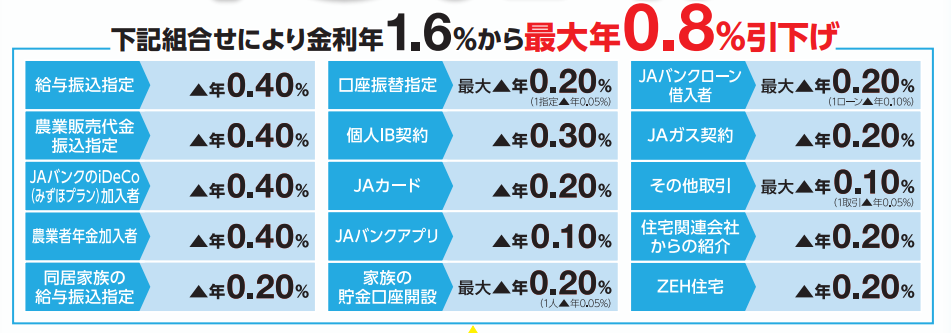

JAおきなわの住宅ローンは、金利を最大0.8%引き下げられることが特徴です。

給与振込指定や貯金口座開設、JAガスの契約などの条件を満たすことで、金利優遇を受けられます。

出典:JAおきなわ

たとえば、JAの口座を給与振込指定にして、JAガスを契約した場合、ローン金利を0.6%引き下げられます。

JAのサービスを利用することで、金利による返済の負担を大きく減らすことが可能です。

ただし、JAの住宅ローンを利用できる人は、JAの組合員のみです。組合員になるには、出資金1口(1,000円)以上の支払いが求められます。

給与振込指定や貯金口座開設、JAガスの契約などの条件を満たすことで、金利優遇を受けられます。

出典:JAおきなわ

たとえば、JAの口座を給与振込指定にして、JAガスを契約した場合、ローン金利を0.6%引き下げられます。

JAのサービスを利用することで、金利による返済の負担を大きく減らすことが可能です。

ただし、JAの住宅ローンを利用できる人は、JAの組合員のみです。組合員になるには、出資金1口(1,000円)以上の支払いが求められます。

住宅ローンの新規借入金利(2024年1月時点)

沖縄県の地銀以外の住宅ローン金利比較

沖縄県の地方銀行以外で借りられる住宅ローンを紹介します。

ソニー銀行

ソニー銀行

- auじぶん銀行

- 住信SBIネット銀行

地方銀行以外にもさまざまな銀行で住宅ローンの借入が可能です。

そのなかでも、ネット銀行は地方銀行や大手銀行と比べて、住宅ローンの金利が低く設定されています。

そのなかでも、ネット銀行は地方銀行や大手銀行と比べて、住宅ローンの金利が低く設定されています。

返済の負担をできる限り減らしたい人は、ネット銀行の住宅ローンを検討してみるといいでしょう。

ソニー銀行

住宅ローンの保証料が0円であるうえ、融資手数料は「住宅ローン」の場合、一律44,000円です。借入額によっては数十万円かかる初期費用を抑えられます。

金利0.1%の上乗せにより、通常の団体信用生命保険に充実したがん保障特約、「がん団信100」の付与が可能です。

「がん団信100」はがん診断時にローン残高全額が保障されるうえに、先進医療を受けた時に1回あたり500万円、通算1000万円が支払われます。

初期費用を抑えつつ、金利もできるだけ低くしたい人に適した住宅ローンです。

住宅ローンの新規借入金利(2024年1月10日時点)

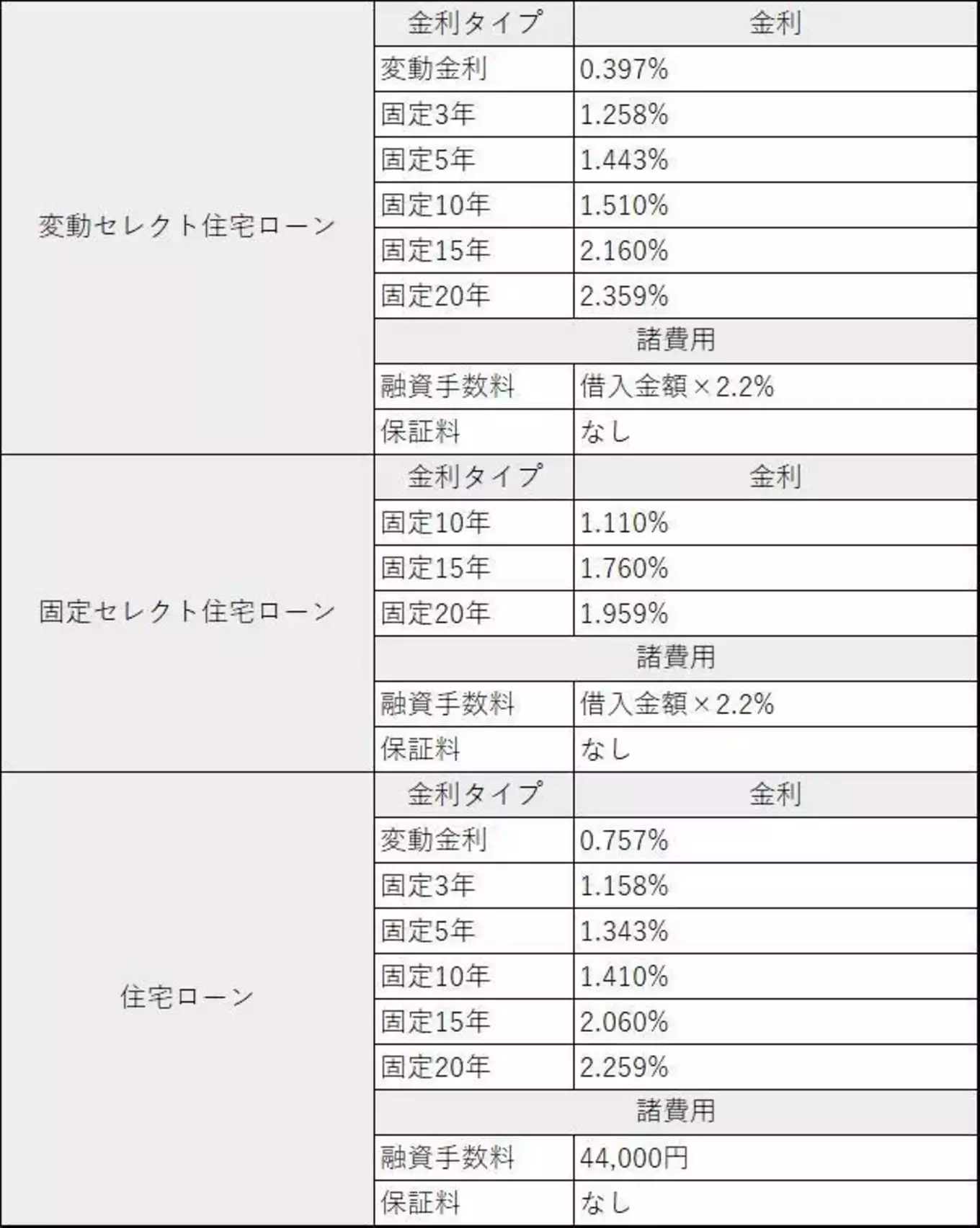

auじぶん銀行

さらに、auの「携帯電話」「電気」「インターネット」「TV」の各サービスを利用していると、金利を最大0.15%引き下げられます。

団体信用生命保険の特約、「がん100%保障団信プレミアム」は金利を0.15%上乗せするだけで、がん、急性心筋梗塞、脳卒中、肝疾患、腎疾患により所定の状態になった場合、ローン残高の100%が保障されます。

上乗せ金利による返済の負担を抑えつつ、充実した保障を受けられます。

住宅ローンの新規借入金利(2024年1月10日時点)

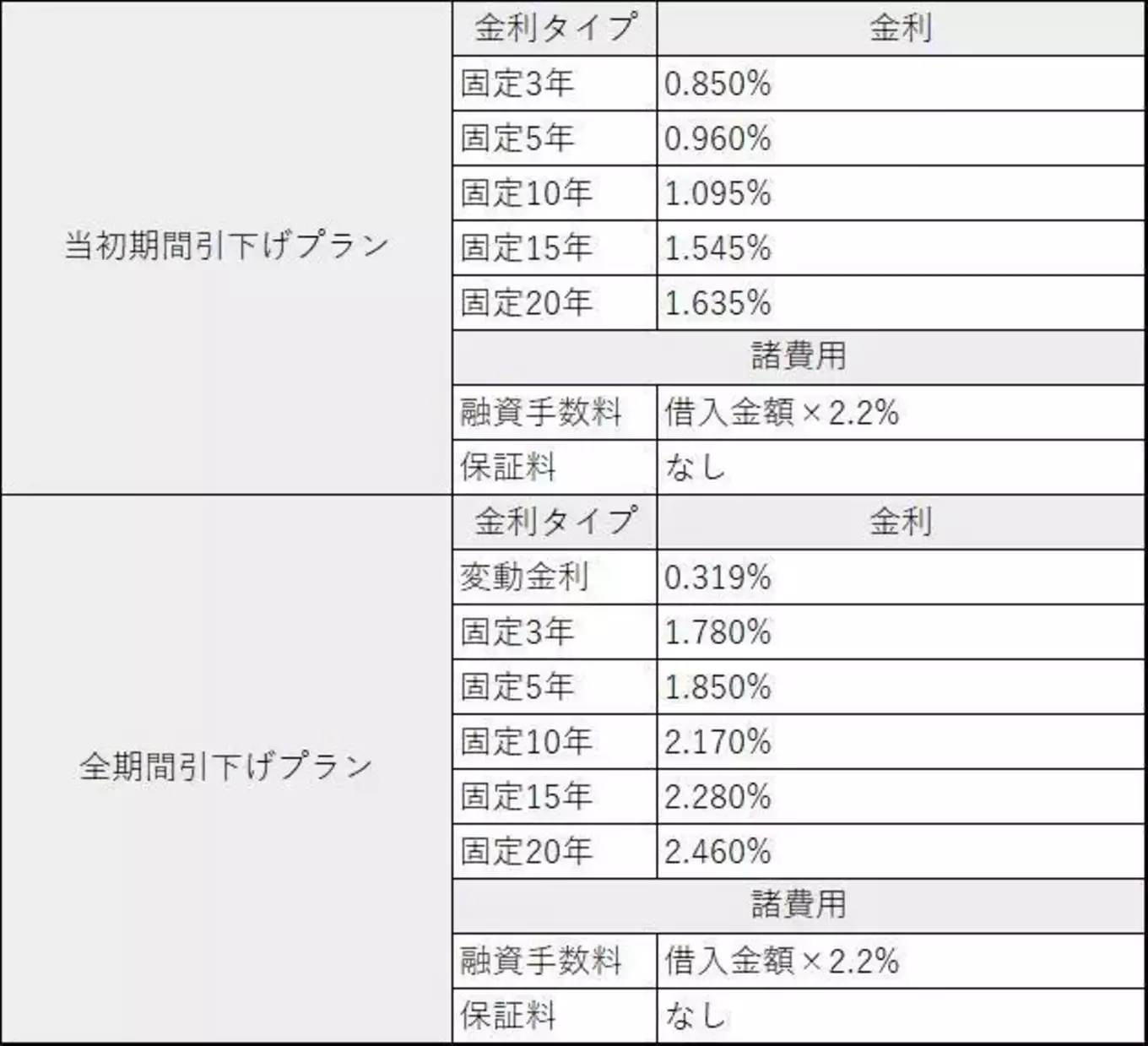

住信SBIネット銀行

加入できる団体信用生命保険は金利の上乗せをしなくても、充実した保障を付けられます。

「3大疾病50プラン」は、がんや急性心筋梗塞、脳卒中により所定の状態になった場合、ローン残高の50%が保障されます。

さらに、病気やケガで働けない状態が1年続いたときは、ローン残高の100%が保障され、以降の返済は不要です。

さらに、病気やケガで働けない状態が1年続いたときは、ローン残高の100%が保障され、以降の返済は不要です。

低金利かつ手厚い保障が付いた住宅ローンを借りたい人に最適です。

住宅ローンの新規借入金利(2024年1月1日時点)

住宅ローンを選ぶポイント

住宅ローンを選ぶポイントを3つ紹介します。

- 金利タイプ

- 諸費用

- 返済方法

以下で詳しく解説しますが金利の低さだけで住宅ローンを選んでしまうと、思っていた以上にローン返済による支出が多くなり、家計を圧迫してしまうかもしれません。

金利タイプ

住宅ローンの金利には、変動金利、固定金利の2種類あります。

固定金利は申し込み時の金利から変動しないため、毎月の返済額も変動しません。長期にわたる返済計画を立てやすいのが特徴です。

変動金利は、固定金利より申し込み時の金利が低く設定されています。金利が一定もしくは下がった場合は、総返済額が少なくなり、返済の負担軽減につながるでしょう。

しかし、金利上昇した場合は、返済額が増加する恐れがあります。

しかし、金利上昇した場合は、返済額が増加する恐れがあります。

借入期間が短く、金利上昇のリスクを抑えられる場合は変動金利、借入期間が長く、支出管理を計画的にしたい場合は固定金利を検討してみるといいでしょう。

諸費用

住宅ローンを選ぶ際は、金利以外に諸費用の確認も重要です。とくに、融資手数料と保証料に注意が必要です。

融資手数料の支払い方法には、手数料が一定の定額型と、手数料が借入金額×〇%の定率型があります。

融資手数料の支払い方法には、手数料が一定の定額型と、手数料が借入金額×〇%の定率型があります。

定率型は借入金額が多くなるほど、手数料が増えます。ただし、多くの定率型の住宅ローンでは保証料は不要です。

一方、定額型の融資手数料は数万円程度ですが、定率型より金利が高いことが多いです。また、保証料が必要になる場合が多く、35年ローンでは1000万円あたり20万円程度必要になります。

返済の負担増加につながる場合もあるため、融資手数料や保証料も検討材料に含めるようにしましょう。

返済方法

住宅ローンの返済方法には、元金均等返済と元利均等返済があります。

元金均等返済は、元金の返済額が一定で、元金残高に応じた利息が返済額に含まれます。同じ借入条件の場合、元金の減少は元利均等返済より早く、総返済額は少なくなるのが特徴です。

ただし、返済開始当初は返済額が多く、負担が大きくなります。

ただし、返済開始当初は返済額が多く、負担が大きくなります。

元利均等返済は、毎月の返済額が一定で、返済計画が立てやすいのが特徴です。元金均等返済と比べて、返済開始当初の負担は小さいですが、総返済額は元金均等返済より多くなります。

返済当初の負担を抑えたい人は元利均等返済、総返済額を抑えたい人は元金均等返済を選ぶといいでしょう。

沖縄県の住宅ローンまとめ

本記事では、沖縄県で借りられる住宅ローンを紹介しました。

地方銀行で住宅ローンを借りる場合、金利は高いですが、対面で相談できる実店舗があります。

分からないことがあっても、スタッフに相談しながら、ローン選びや手続きを進められます。

分からないことがあっても、スタッフに相談しながら、ローン選びや手続きを進められます。

一方、ネット銀行は実店舗がなく、対面での相談ができません。その代わり、地方銀行と比べ、金利は低く設定されています。

また、銀行ごとに団体信用生命保険の保障内容、諸費用などの特徴が異なります。

金利の低さだけでなく、他の要素も含めて検討すると、自分にあった住宅ローンを見つけられるでしょう。

あすなろ建設では、住宅ローンについての相談も承ります。

注文住宅検討中で住宅ローンにお悩みの方、相談会ご予約お待ちしております。

金利の低さだけでなく、他の要素も含めて検討すると、自分にあった住宅ローンを見つけられるでしょう。

あすなろ建設では、住宅ローンについての相談も承ります。

注文住宅検討中で住宅ローンにお悩みの方、相談会ご予約お待ちしております。